Tài Chính Doanh Nghiệp Là Gì? (tiếp tục)

BẢNG CÂN ĐỐI KẾ TOÁN CỦA DOANH NGHIỆP

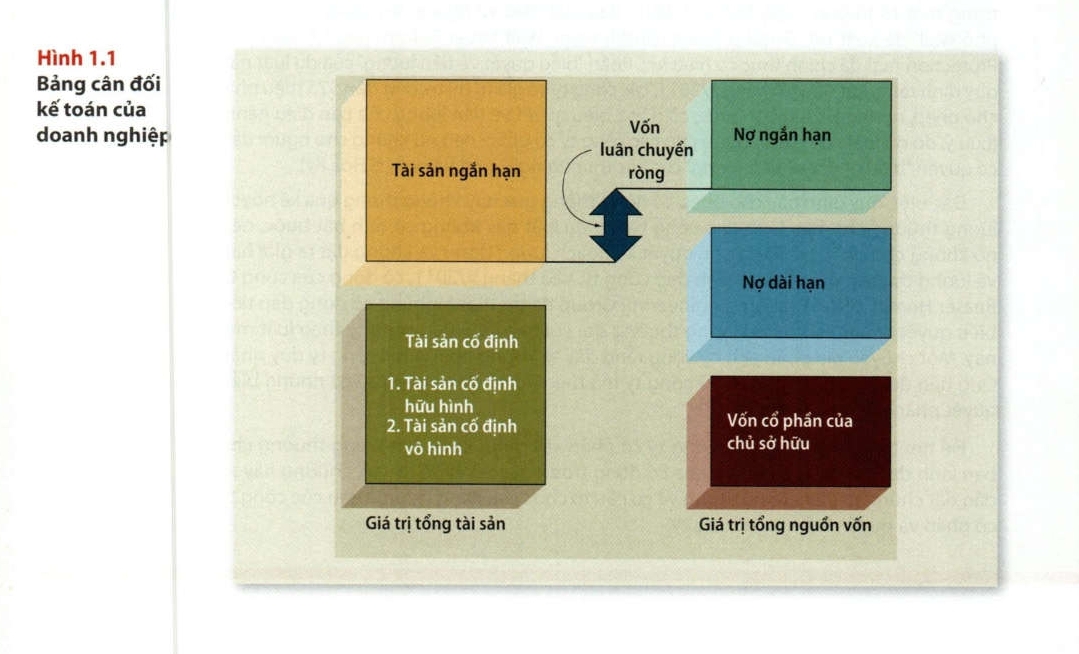

Giả sử chúng ta có một bức ảnh chụp lại nhanh tình hình tài chính và các hoạt động của một doanh nghiệp tại một thời điểm nhất định. Hình 1.1 là phác họa bằng đổ thị bảng cân đối kế toán của doanh nghiệp và nó sẽ giúp bạn có cái nhìn khái quát ban đầu về tài chính doanh nghiệp.

Các tài sản của doanh nghiệp nằm phía bên trái của bảng cân đối kế toán. Những tài sản này có thể được phân loại thành tài sản ngắn hạn (current assets) và tài sản dài hạn (fixed assets). Tài sản dài hạn hay còn được gọi là tài sản cố định (Fixed assets) là những tài sản mà sẽ tồn tại trong một thời gian dài, như các toà nhà. Một số tài sản cố định là tài sản hữu hình như máy móc thiết bị. Những tài sản cố định khác là tài sản vô hình, như bằng phát minh sáng chế (patents) và thương hiệu (trademarks). Loại tài sản còn lại, tài sản ngắn hạn (current assets), bao gồm những tài sản có đời sống ngắn như hàng tồn kho. Các quả bóng quần vợt mà doanh nghiệp bạn sản xuất ra, nhưng chưa bán ra ngoài, là một phần của hàng tồn kho. Trừ khi bạn sản xuất ra quá nhiều, số bóng này sẽ nhanh chóng được tiêu thụ và rời khỏi doanh nghiệp của bạn.

Trước khi một doanh nghiệp có thể thực hiện đầu tư vào một tài sản, nó phải có được nguồn tài trợ, nghĩa là phải huy động được tiền để trang trải cho hoạt động đầu tư của mình. Các dạng nguồn tài trợ mà doanh nghiệp đã huy động được trình bày ở phía bên phải của bảng cân đối kế toán. Một doanh nghiệp sẽ phát hành (bán) các mảnh giấy được gọi là nợ (thoả thuận vay nợ) hay cổ phần (cổ phiếu). Nợ cũng giống như tài sản sẽ được phân loại thành nợ ngắn hạn hoặc nợ dài hạn. Nợ ngắn hạn được gọi là nghĩa vụ nợ ngắn hạn (current liablility). Nợ ngắn hạn (short-term debt) bao gồm nợ vay ngân hàng và các nghĩa vụ nợ khác mà doanh nghiệp phải hoàn trả trong vòng 1 năm. Nợ dài hạn (long-term debt) là nghĩa vụ nợ mà doanh nghiệp không phải hoàn trả trong vòng 1 năm. Vốn cổ phần (equity) của cổ đông là chênh lệch giữa giá trị của tổng tài sản và tổng nợ của doanh nghiệp. Theo định nghĩa này, vốn cổ phần (hay vốn chủ sở hữu) chính là phần tài sản còn lại của doanh nghiệp sau khi trả hết nợ.

Từ kết cấu của bảng cân đối kế toán, chúng ta có thể dễ dàng hiểu được tại sao tài chính doanh nghiệp được thiết lập nhằm trả lời ba câu hỏi dưới đây:

1. Doanh nghiệp nên đầu tư vào loại tài sản dài hạn nào? Câu hỏi này liên quan đến cấu trúc phía bên trái của bảng cân đối kế toán. Dĩ nhiên, doanh nghiệp đầu tư vào loại tài sản nào, tỷ lệ bao nhiêu thường sẽ do đặc thù ngành nghề quyết định. Chúng ta sử dụng thuật ngữ hoạch định ngân sách vốn (capital budgeting) để mô tả quá trình hình thành và quản lý những chi tiêu đầu tư vào các tàỉ sản dài hạn.

2. Bằng cách nào doanh nghiệp có thể huy động tiền để trang trải cho các nhu cầu chi tiêu đầu tư cần thiết? Câu hỏi này liên quan đến cấu trúc phần bên phải của bảng cân đối kế toán. Câu trả lời của câu hỏi này liên quan đến cấu trúc vốn (capital structure) của doanh nghiệp, tức là tỷ lệ giữa các nguồn tài trợ nợ bao gồm nợ ngắn hạn và dài hạn, và vốn cổ phần.

3. Dòng tiền hoạt động trong ngắn hạn sẽ được quản lý ra sao? Câu hỏi này liên quan đến phần phía trên của bảng cân đối kế toán. Thường thì trong hoạt động kinh doanh thời điểm dòng tiền vào và thời điểm dòng tiền ra không khớp với nhau. Hơn nữa, chúng ta cũng không biết một cách chắc chắn về số lượng và thời điểm dòng tiền hoạt động phát sinh. Vì vậy các nhà quản trị tài chính phải biết cách quản lý sự khác biệt về thời điểm phát sinh này của dòng tiền. Dưới góc nhìn từ bảng cân đổi kế toán, quản lý dòng tiền trong ngắn hạn liên quan đến quản lý vốn luân chuyển ròng (net working capital) của doanh nghiệp. Vốn luân chuyển ròng được định nghĩa là chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn. Dưới góc độ tài chính, các vấn đề trong quản trị dòng tiền trong ngắn hạn phát sinh từ sự không trùng hợp trong thời điểm của dòng tiền vào và dòng tiền ra. Đây chính là chủ đề của quản trị tài chính ngắn hạn.